AI審査システム導入で業務はここまで変わる!仕組み・メリット・導入事例を解説

- AI審査システムは審査時間を数日から最短当日に短縮し、業務効率を改善

- 七十七銀行やめぶきFGなど、地方銀行での導入実績が急速に拡大中

- 導入成功には段階的なアプローチとROI評価が不可欠

「審査業務に忙殺されて、部下の育成どころか自分の業務すらままならない」。融資の現場にいると、そんな悲鳴が聞こえてきそうです。管理職の皆さんが抱える悩みは根深いですよね。

そこで注目されているのがAI審査システムです。単なる時短ツールではありません。判断のバラつきをなくす、審査精度を上げるといった、長年の課題を解決する一手になり得ます。

この記事では、教科書的な説明よりも、実務でどう使えるのかという視点から、仕組みや事例、判断基準を解説していきます。

ぜひ最後までご覧ください。

\生成AIを活用して業務プロセスを自動化/

AI審査システムとは

AI審査システムは金融機関を中心に急速に普及が進んでいる技術です。これまでの審査業務が抱える課題を根本から解決する手段として、地方銀行でも導入事例が増えています。

AI審査システムの定義と従来審査との違い

AI審査システムを一言で言えば、融資判断の自動化エンジンです。

人工知能が膨大なデータを読み込み、融資して問題ないか、いくらまで信用枠を設けるべきかといった判断をバックアップします。過去の審査履歴、顧客の信用情報、取引実績などの多種多様なデータを機械学習アルゴリズムが解析し、返済能力やリスクを予測する仕組みです。

従来の審査とAI審査システムには、3つの違いがあります。

| 比較項目 | 従来審査 | AI審査システム |

|---|---|---|

| 処理速度 | 数日〜数週間 | 数分〜数時間 |

| 判断基準 | 担当者の経験則 | データに基づく客観的分析 |

| 一貫性 | 担当者により判断にばらつき | 標準化された基準で安定 |

特に注目すべきは判断基準の客観性です。ベテラン審査担当者が長年の経験から培った勘は、たしかに価値があります。しかし、その知見を組織として蓄積・継承することは容易ではありません。

AI審査システムが導入される主要分野

AI審査システムの導入範囲は、金融分野にとどまらず多岐にわたっています。

金融分野では、住宅ローン、カードローン、事業融資の審査が代表的です。申込者の属性情報、信用スコア、過去の返済履歴などを総合的に分析し、信用リスクを予測します。特に住宅ローン審査では、審査件数が多く定型的な判断が求められるため、AI活用の効果が顕著に現れやすい領域です。

保険分野では、契約審査やリスク評価、不正検知にAIが活用されています。保険金請求の内容を分析し、詐欺の可能性がある案件を自動的にフラグ付けする仕組みは、損害保険会社を中心に導入が進んでいます。※1

人事・取引先管理などの分野でも、採用選考の書類審査や取引先の与信管理にAIが導入されるケースが増えています。

なお、銀行・金融業界における生成AIを活用したDX化について詳しく知りたい方は、下記の記事を併せてご確認ください。

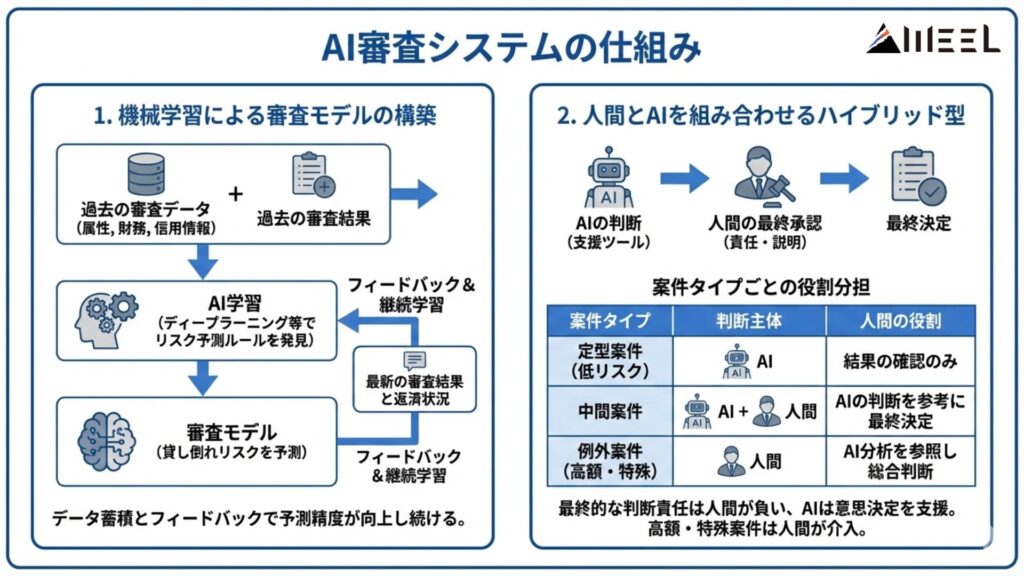

AI審査システムの仕組み

AI審査システムがどのように判断を下しているのか、技術的な仕組みの理解は導入判断に欠かせません。ここでは、審査モデルの構築プロセスと、実務で主流となっているハイブリッド型の運用について解説します。

機械学習による審査モデルの構築

AI審査システムの中核を担うのが、機械学習による審査モデルです。過去の申込者の属性、財務情報、信用情報などの審査データと審査結果をAIにインプットさせます。

技術的にはディープラーニングやランダムフォレストなどが使われますが、要するに貸し倒れリスクを予測するためのルールをAIが見つけだすわけです。一度作って終わりではなく、新しいデータを吸い上げて賢くなり続ける点も大きな特徴でしょう。

重要なのは、データ蓄積による継続的な学習です。審査結果と実際の返済状況を定期的にフィードバックすることで、予測精度は向上していきます。

人間とAIを組み合わせるハイブリッド型

実務で主流となっているのは、AIの判断と人間の最終承認を組み合わせたハイブリッド型の運用です。

融資審査には法的な説明責任がともない、顧客から審査結果の理由を問われた際に「AIが判断したから」では説明として不十分です。最終的な判断責任は人間が負う必要があるため、AIは意思決定の支援ツールとして位置づけられます。

| 案件タイプ | 判断主体 | 人間の役割 |

|---|---|---|

| 定型案件(低リスク) | AI | 結果の確認のみ |

| 中間案件 | AI+人間 | AIの判断を参考に最終決定 |

| 例外案件(高額・特殊条件) | 人間 | AIの分析結果を参照しつつ総合判断 |

AI審査システムの導入事例

AI審査システムの効果を理解するには、実際の導入事例を見るのが有効です。ここでは、地方銀行のAI審査システム導入の先進事例を紹介します。

七十七銀行:住宅ローンのAI審査システムで自動化を実現

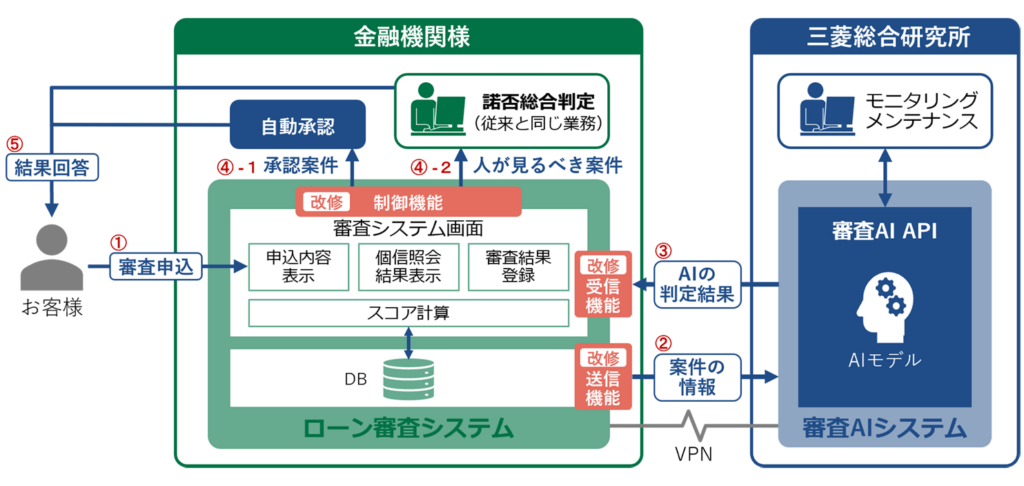

七十七銀行は、2023年1月から住宅ローン審査へのAI審査システム導入を実証実験として開始しました。

実証実験の結果、人による審査の一部をAIで代替可能という判断にいたっています。具体的には、全体の50%〜80%の案件をリアルタイムで自動承認可能になり、2025年1月27日から実務への適用を開始しています。※2

七十七銀行の取り組みで注目すべきは、セキュリティ対策への徹底した配慮です。外部からの不正アクセスを防ぐ専用の通信経路を構築し、顧客情報の安全性を確保しながらAI審査システムを実現しています。

今後は審査業務のDX推進をさらに加速させ、空いた人的リソースを付加価値の高いサービス提供に投入する方針です。

めぶきフィナンシャルグループ:70%の案件自動化

めぶきフィナンシャルグループは、住宅ローンおよび無担保ローン審査の自動化に取り組んでいます。採用したのは、三菱総合研究所が提供する審査AIサービスです。

導入効果として注目する点は、70%の案件を自動かつリアルタイムで承認できるようになったことです。AIモデルの判別精度が安定していることも確認されており、実用レベルでの運用が可能なことが実証されました。※3

サービスの特徴は、各金融機関の融資方針や審査基準に応じた柔軟な運用が可能な点にあります。「うちは独自の審査基準があるから」と導入を躊躇している銀行にとって、今の審査方針を変えずに済む点は、有力な選択肢になるはずです。

西日本シティ銀行:融資業務のデジタル化

西日本シティ銀行が2022年7月に始めた取り組みも興味深いです。日々の入出金データからAIが融資判断を行うトランザクションレンディングを導入し、事業性融資の完全オンライン化に踏み切りました。※4

特徴は、融資申し込みから実行までがオンラインで完結する点です。従来は窓口への来店が必要だった手続きが不要となり、顧客にとっての利便性が大幅に向上しました。融資申し込みから実行までの時間短縮も実現しており、急な資金需要にも迅速に対応できる体制が整っています。

なお、金融業界におけるChatGPTの活用事例について詳しく知りたい方は、下記の記事を併せてご確認ください。

AI審査システムのメリット

AI審査システムの導入を検討する際には、具体的なメリットを数値とともに把握しておくことが重要です。ここでは、特に効果が大きい3つのポイントを解説します。

人件費削減と処理時間の短縮

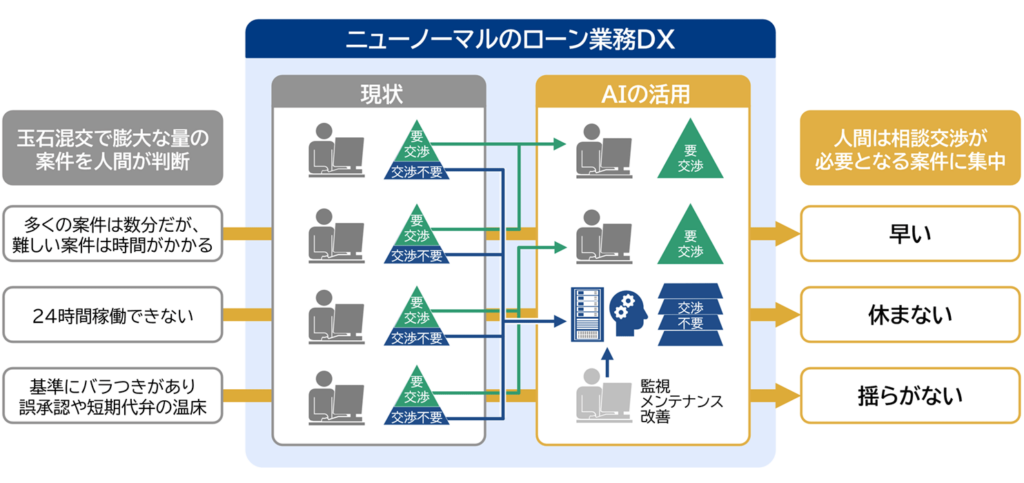

AI審査システム導入による分かりやすい効果が、人件費削減と処理時間の短縮です。米国のコンサルティング会社Cornerstone Advisorsが興味深いデータを出しています。AI審査システムを導入した金融機関では、審査担当者が1ヶ月に処理できる件数が、導入していない金融機関の3.5倍にもなるというのです。※5

処理時間は、従来数日を要していた審査が、最短当日で完了するようになります。定型業務から解放された審査担当者は、高度な判断が求められる案件への対応や、顧客への提案活動に時間を割けるようになります。

顧客満足度の観点からも、迅速な審査回答はアドバンテージとなります。住宅購入を検討している顧客にとって、融資可否の回答を早く得られることは、物件選びのスピードにも影響する要素だからです。

審査精度向上と属人化の解消

AI審査システムのもう一つの大きな価値が、審査精度の向上と属人化の解消です。人間の審査担当者が処理できる情報量には限界がありますが、AIは膨大なデータから微妙な相関関係を見つけ出す能力に優れています。

属人化の解消は、多くの金融機関が抱える課題への有効な解決策となります。AI審査システムでは一貫した基準で判断が行われるため、担当者によるばらつきを排除できます。

ノウハウ継承の観点も見逃せません。ベテラン社員が持つ暗黙知を、過去の審査データとしてAIに学習させることで、組織の資産として継続的に活用できる形になります。

潜在的リスクの早期発見

AI審査システムは、人間が見落としがちな潜在的リスクを特定する能力を持っています。不正検知の領域では、異常なパターンや不正利用の可能性を即座に検出する仕組みが威力を発揮します。

複数のデータソースを統合した多角的な分析も、AI審査システムの強みです。リスクの早期発見は、損失を未然に防止する対応につながります。

AI審査システムのデメリットと対策

AI審査システムの導入を検討する際には、デメリットとリスクを正確に把握し、対策を講じておくことが不可欠です。

審査過程の不透明性への対処

AI審査システムの課題の一つが、ブラックボックス問題です。ディープラーニングをはじめとする複雑なアルゴリズムは、なぜその結論に至ったのかという審査過程を人間が理解しにくい構造になっています。

対処法として有効なのが、説明可能なAI(XAI:Explainable AI)の導入です。XAIは、AIの判断根拠を可視化する技術で、判断プロセスを説明できるようになります。人間による最終確認を組み込んだハイブリッド運用の際にも、説明責任の所在を明確にするうえで効果的です。

データセキュリティの課題

AI審査システムは、大量の個人情報と機密データを扱うため、データセキュリティの確保が課題です。

対策として、強力な暗号化技術とアクセス制御の実装が挙げられます。七十七銀行の事例では、外部からの不正アクセスを防ぐ専用の通信経路を構築し、顧客情報の安全性を確保しています。※6

定期的なセキュリティ点検の実施や、国際的なセキュリティ認証を取得しているベンダー(システムやサービスを提供する事業者)の選定も重要な判断基準となります。

バイアスと公平性の確保

AI審査システムが学習するデータには、過去の審査のバイアスが含まれている可能性があります。もし過去の審査に偏りがあった場合、AIはその傾向を正解だと信じ込んでしまいます。

そのため、IBMのAI Fairness 360のようなツールを使ってバイアスを検知し、公平かどうかを数値でチェックするプロセスが欠かせません。※7

3ヶ月ごとの定期点検や、審査結果に納得できない顧客が再審査を求められる窓口の設置も、公平性を保つうえで効果的な施策となります。

AI審査システムサービス導入の判断基準

AI審査システムの導入を検討する際には、投資対効果の明確な根拠と、リスクを最小化する導入計画が求められます。

コストの試算とROI評価

導入を検討する際には、投資に見合うリターンが得られることを数値で示す必要があります。

コストについては、初期費用だけでなく、保守費やライセンス費といったランニングコストも含めて洗い出してください。

ベンダーからの見積もりを取得する際には、5年間のトータルコストで比較することをおすすめします。AI審査システムは導入後もモデルの再学習や機能追加が発生するため、初期費用だけでなく中長期の運用費用まで含めて判断することが大切です。

ROI(投資対効果)の評価では、人件費の削減額、審査時間短縮による業務効率化、審査精度向上による貸倒れ損失の減少といった効果を金額に換算し、投資額と比較します。自行の審査件数や人員体制をもとに、具体的な数値をシミュレーションしてみてください。

段階的導入とリスク管理

AI審査システムの導入で最初から全面的な自動化を目指すのは得策ではありません。試験運用から始め、効果とリスクを検証したうえで段階的に拡大していくことが推奨されます。※8

試験運用では、カードローンなどの定型的な審査を対象に小規模で試験導入を行います。検証結果を踏まえ、住宅ローン、事業性融資へと対象範囲を徐々に広げていくイメージです。

リスク管理の観点では、AIの判断精度を継続的にモニタリングし、一定の基準を下回った場合は人間が介入するなどのルールを明確にしておきましょう。継続的改善として、定期的なAIモデルの再学習も忘れてはなりません。

なお、金融業界で導入されているツールについて詳しく知りたい方は、下記の記事を併せてご確認ください。

AI審査システムで業務変革を実現

この記事では、AI審査システムの基本的な仕組みから導入事例、メリット・デメリット、導入判断の基準まで解説してきました。

まずは、社内検討会議の開催、AI審査システムベンダーや専門家への相談をおすすめします。AI審査システムは、審査担当者を置き換えるものではなく、審査担当者の能力を拡張するツールです。ぜひ業務変革を実現してください。

最後に

いかがだったでしょうか?

審査AIの成否は、既存フロー適合・データ整備・説明責任(XAI)・セキュリティ・ROIで決まります。自社条件で効果試算と段階導入の設計を一気に整理できます。

株式会社WEELは、自社・業務特化の効果が出るAIプロダクト開発が強みです!

開発実績として、

・新規事業室での「リサーチ」「分析」「事業計画検討」を70%自動化するAIエージェント

・社内お問い合わせの1次回答を自動化するRAG型のチャットボット

・過去事例や最新情報を加味して、10秒で記事のたたき台を作成できるAIプロダクト

・お客様からのメール対応の工数を80%削減したAIメール

・サーバーやAI PCを活用したオンプレでの生成AI活用

・生徒の感情や学習状況を踏まえ、勉強をアシストするAIアシスタント

などの開発実績がございます。

生成AIを活用したプロダクト開発の支援内容は、以下のページでも詳しくご覧いただけます。

➡︎株式会社WEELのサービスを詳しく見る。

まずは、「無料相談」にてご相談を承っておりますので、ご興味がある方はぜひご連絡ください。

➡︎生成AIを使った業務効率化、生成AIツールの開発について相談をしてみる。

「生成AIを社内で活用したい」「生成AIの事業をやっていきたい」という方に向けて、生成AI社内セミナー・勉強会をさせていただいております。

セミナー内容や料金については、ご相談ください。

また、サービス紹介資料もご用意しておりますので、併せてご確認ください。

- ※1:保険金不正請求の早期検知システムを構築~ビッグデータをAIが分析し、不正請求疑義検知アルゴリズムを作成~

- ※2:三菱総合研究所、七十七銀行と審査AIサービスの正式導入に合意

- ※3:めぶきフィナンシャルグループで「審査AIサービス」の実務適用開始

- ※4:AI審査モデルの活用で西日本シティ銀行の融資業務をデジタル化

- ※5:Achieving High-Performance Lending

- ※6:住宅ローン審査業務のAI審査導入に向けた AI審査モデル構築等の実証開始について

- ※7:AI Fairness 360: An Extensible Toolkit for Detecting, Understanding, and Mitigating Unwanted Algorithmic Bias

- ※8:リテールローン審査AIサービスのご紹介

【監修者】田村 洋樹

株式会社WEELの代表取締役として、AI導入支援や生成AIを活用した業務改革を中心に、アドバイザリー・プロジェクトマネジメント・講演活動など多面的な立場で企業を支援している。

これまでに累計25社以上のAIアドバイザリーを担当し、企業向けセミナーや大学講義を通じて、のべ10,000人を超える受講者に対して実践的な知見を提供。上場企業や国立大学などでの登壇実績も多く、日本HP主催「HP Future Ready AI Conference 2024」や、インテル主催「Intel Connection Japan 2024」など、業界を代表するカンファレンスにも登壇している。